El menor impulso de la economía obedece tanto a las peores perspectivas sobre el contexto internacional como a una ralentización en el ritmo de la recuperación de la demanda nacional que continuará contribuyendo negativamente el próximo año, según se desprende del último informe mensual de coyuntura económica de la Confederación Española de Organizaciones Empresariales (CEOE).

Los indicadores económicos de noviembre son más acordes con un periodo de recesión que de estancamiento económico

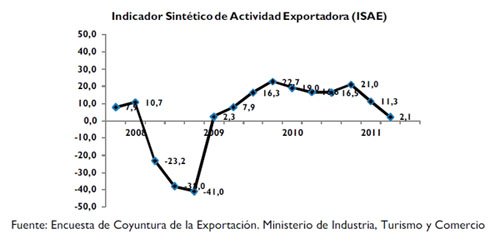

En la revisión de la coyuntura económica de noviembre se mantienen las previsiones a la baja del crecimiento y destaca que la fuerte destrucción de empleo en el tercer trimestre es un indicador más acorde con una etapa de recesión que de estancamiento. A esto, se suma la posible moderación de las exportaciones españolas en los próximos meses, a pesar de los fuertes ritmos de crecimiento que habría experimentado anteriormente.

En lo referente al setor exterior, la Confederación Española de Organizaciones Empresariales (CEOE) advierte de que existen riesgos a la baja para lo que queda de año ya que la evolución de la cartera de pedidos de exportación en el trimestre y las perspectivas a doce meses han disminuido con respecto a lo indicado en el trimestre anterior, a pesar de durante los últimos meses la fortaleza de las exportaciones y la moderación de las importaciones hace que la aportación al crecimiento del sector exterior siga siendo positiva en el tercer trimestre.

En base a los datos económicos, y según se explica en el informe de coyuntura económica del mes de noviembre, en estos últimos meses se han observado dos evoluciones perfectamente diferenciadas. Así, mientras que el comercio de bienes no energéticos corregía su déficit en un menos 72,3 por ciento, el saldo del comercio de productos energéticos aumentaba sus números rojos en un 19,4 por ciento. Adicionalmente, se indica que la tasa de cobertura continúa aumentando, de forma que hasta finales del mes de agosto se situaba en el 82,1 por ciento, porcentaje que supera en casi cinco puntos porcentuales al observado en el mismo tiempo del año 2010.

De una primera comparación con algunos de los países de nuestro entorno, se observa como las exportaciones españolas en estos ocho meses han crecido más que las de Francia (8,5%), Alemania (14,1%), Italia (14,2%) y por encima de la media de la zona euro, que se fija en el 13,4%. Por el contrario, el crecimiento de las importaciones ha sido menor, dado que Francia apunta un incremento en el 12,2 por ciento, Alemania e Italia mantienen un ritmo de crecimiento de sus importaciones del 16 por ciento, y la media de la zona euro se fija en el 13,8 por ciento, siempre medido en términos corrientes.

Por grupo de productos y en volumen, el aumento de las exportaciones se sitúa en el 12,4%, impulsadas por el dinamismo de todos sus componentes, según se recoge en el documento. Así, las ventas de bienes de inversión crecen un 19,6%, las intermedias lo hacen en un 13,2% y las de bienes de consumo aumentan un 9,4%, volviendo a tasa positiva tras dos ejercicios de continuos retrocesos.

Por lo que se refiere a las importaciones, su crecimiento es "notablemente inferior al de las exportaciones, puesto que tan solamente el componente intermedio mantiene tasa de variación positiva". Las importaciones de capital disminuyen un -2,1 % y las compras de bienes de consumo lo hacen en un -3,8%.

Mercado laboral

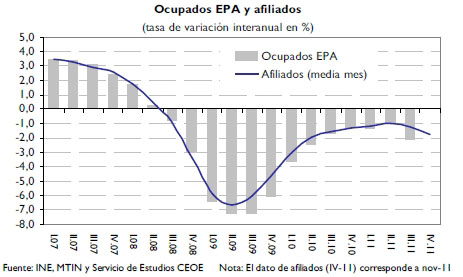

En cuanto al mercado laboral, el tercer trimestre de 2011 se ha saldado con “un pésimo escenario para el mercado laboral”. Tras un tercer trimestre de pésimos datos en el mercado laboral, los próximos meses “no parece que vayan a ser mejores”, según afirma CEOE en el informe de coyuntura. En este sentido, explican que estacionalmente, los primeros y los últimos meses de cada año no son favorables para el empleo. Además, en estos momentos cabe añadir una situación de debilidad en la economía española (el INE ha estimado un crecimiento nulo para el PIB en el tercer trimestre) dentro de un entorno de incertidumbre en la evolución de la actividad de la Eurozona. Los primeros datos que comienzan a conocerse para el cuarto trimestre, como afiliados a la Seguridad Social y paro registrado, apuntan a un nuevo deterioro del mercado laboral.

En octubre, los afiliados a la Seguridad Social disminuyeron en 75.249 personas, lo que supone el tercer descenso consecutivo y el segundo peor octubre en la serie histórica (el primero fue en 2.008 en plena crisis económica). En términos desestacionalizados, la reducción es todavía mayor con 82.944 afiliados menos, prolongando así la caída de afiliación corregida de efectos estacionales que se viene produciendo desde el pasado mayo. Y volviendo a las cifras brutas, por sectores, los afiliados descienden en todos ellos, salvo en la agricultura, donde crecen en algo más de 400 personas. El sector servicios representa el 56.3% de la caída mensual de los afiliados, mientras que la industria y la construcción suponen algo más del 20% cada uno de ellos.

Por otra parte, según el último Informe de conflictividad de CEOE, en octubre de 20 I I se iniciaron 116 huelgas. en las que participaron 27.062 trabajadores y como consecuencia de ellas y de las iniciadas en meses anteriores, que permanecieron abiertas en dicho mes, se perdieron 1.340.864 horas de trabajo -el 0,06 de las horas de trabajo mensuales del conjunto de los trabajadores por cuenta ajena. Comparados los datos de octubre de 2011 con los del mismo mes del año anterior, se observa que ha aumentado el número de huelgas, las horas de trabajo perdidas y, especialmente, el número de los trabajadores que las han secundado. En informe explica que dicho incremento viene motivado, fundamentalmente, por la incidencia de las huelgas en los sectores de la enseñanza y las actividades sanitarias ante los recortes presupuestarios.

Demanda y actividad

CEOE recuerda que tal y como se avanzaba en el informe del mes anterior, la economía española ha presentado una desaceleración de su crecimiento. A este respecto, asegura que la demanda interna continua muy debilitada y que la aportación del exterior, comos se ha comentado anteriormente, comienza a no ser tan boyante. Según los indicadores coyunturales relativos al consumo de las familias se comprueba un empeoramiento de las expectativas de los hogares, lastradas por la desfavorable evolución del mercado laboral, y las del comercio minorista, cuyas cifras de ventas continúan siendo muy negativas. A ello, señala CEOE, se une la mayor dificultad para el acceso al crédito y un crecimiento del mismo, a pesar del mantenimiento de los tipos de interés oficiales en las tasas muy reducidas, debido a las necesidades de recapitalización de la banca y a las políticas de concesión de préstamos más restrictivas.

En cuanto a la actividad, la información disponible del tercer trimestre apunta a “una moderación en el ritmo de avance de la industria, tras una favorable evolución durante la primera mitad del ejercicio, impulsada por el dinamismo de las exportaciones. Los datos de confianza del sector muestran un deterioro en el tercer trimestre ante las peores perspectivas de crecimiento para nuestra economía y la de nuestros socios comunitarios, además de las mayores dificultades de acceso a la financiación.

En el informe se cita que todos los indicadores de actividad industrial muestran cierto deterioro y que, previsiblemente, la industria está acusando la desaceleración de la demanda externa por lo que para los próximos meses no descartan que su evolución puedo ser desfavorable. Por su parte, la construcción, lejos de mostrar una mejoría, continua “pulverizando” sus peores registros en cuanto a confianza en el sector. En este sentido, las perspectivas son calificadas en el documento de “muy pesimistas para un sector que tardará todavía mucho tiempo en salir de su profunda crisis”. Por último, la confianza en el sector servicios mostró un signo más optimista y la cifra de negocios de muchas de sus ramas mejoró con respecto al segundo trimestre en los meses de julio y agosto. No obstante, una vez más, se advierte de que según los primeros datos de octubre de confianza y del PMI de servicios, podría producirse una desaceleración a final de año.

Precios

Con lo que respecta a la inflación, que en octubre se situó en el 3 por ciento, en el informe se recoge que “si no se producen cambios en los precios del petróleo ni subidas impositivas, presenciaremos una significativa desaceleración de la inflación en los próximos meses”. En el mes de octubre el petróleo registró una media de 109,5 dólares/barril, con lo que el incremento interanual en dólares fue del 32% y en euros, una vez considerado el tipo de cambio, del 34,2%. De mantenerse en los dos próximos meses el precio del petróleo en 110 dólares/barril, y el tipo de cambio sin variaciones, el incremento en euros se desaceleraría hasta el 28% en noviembre y hasta el 15,5% en diciembre, reduciendo significativamente su aportación al incl-emento de la inflación en este periodo y permitiendo una moderación de la misma, en ausencia de otros factores inflacionistas.

Por otro lado, desde el punto de vista de la demanda, "no se espera que el consumo presente un mayor dinamismo y las previsiones de crecimiento para España y para los países comunitarios se están revisando a la baja, por lo que los precios de los bienes industriales y de la gran mayoría de los servicios seguirán mostrando una evolución muy moderada, manteniendo la inflación subyacente en niveles similares a los de 2011". Para 2012, CEOE anuncia que las previsiones de inflación avanzan tasas más reducidas que en 2011, por lo que se debe seguir en la línea de moderación salarial. Según explica, esto redundará en una mejora de la competitividad de las empresas y propiciará una recuperación que permita comenzar a crear empleo.

Contexto internacional

El informe de coyuntura de CEOE también analiza el contexto internacional y destaca que "la crisis de la eurozona se ha agudizado en un momento muy delicado para la economía europea, que entra en una fase de estancamiento, y para el sistema financiero, que todavía no ha acabado su proceso de reestructuración y tiene serias restricciones de acceso a la financiación en los mercados internacionales". Asimismo, añade que España e Italia están situadas "en una posición muy comprometida, poniendo en peligro el futuro de la Unión Europea". En este escenario, las previsiones de crecimiento para la Eurozona se están modificando a la baja. El último en publicarlas ha sido la Comisión Europea, que estima un 0,5% para 2012 y, es decir, se estanca el crecimiento el próximo año y no se descarta la probabilidad de volver a la recesión. También la OCDE apunta un crecimiento muy bajo para el próximo año, del 0,3%. Ante esta situación, el Banco Central Europeo redujo los tipos de interés hasta el 1,25%. Sin embargo, otros bloques económicos tienen unas perspectivas más favorables para 2012, con aumentos del PIB de alrededor del 2% para EE.UU. y Japón, siendo las economías emergentes las que seguirán liderando el crecimiento mundial, con tasas del 6,7%, según este organismo internacional.

En base a los datos económicos, y según se explica en el informe de coyuntura económica del mes de noviembre, en estos últimos meses se han observado dos evoluciones perfectamente diferenciadas. Así, mientras que el comercio de bienes no energéticos corregía su déficit en un menos 72,3 por ciento, el saldo del comercio de productos energéticos aumentaba sus números rojos en un 19,4 por ciento. Adicionalmente, se indica que la tasa de cobertura continúa aumentando, de forma que hasta finales del mes de agosto se situaba en el 82,1 por ciento, porcentaje que supera en casi cinco puntos porcentuales al observado en el mismo tiempo del año 2010.

En base a los datos económicos, y según se explica en el informe de coyuntura económica del mes de noviembre, en estos últimos meses se han observado dos evoluciones perfectamente diferenciadas. Así, mientras que el comercio de bienes no energéticos corregía su déficit en un menos 72,3 por ciento, el saldo del comercio de productos energéticos aumentaba sus números rojos en un 19,4 por ciento. Adicionalmente, se indica que la tasa de cobertura continúa aumentando, de forma que hasta finales del mes de agosto se situaba en el 82,1 por ciento, porcentaje que supera en casi cinco puntos porcentuales al observado en el mismo tiempo del año 2010.

En cuanto al mercado laboral, el tercer trimestre de 2011 se ha saldado con “un pésimo escenario para el mercado laboral”. Tras un tercer trimestre de pésimos datos en el mercado laboral, los próximos meses “no parece que vayan a ser mejores”, según afirma CEOE en el informe de coyuntura. En este sentido, explican que estacionalmente, los primeros y los últimos meses de cada año no son favorables para el empleo. Además, en estos momentos cabe añadir una situación de debilidad en la economía española (el INE ha estimado un crecimiento nulo para el PIB en el tercer trimestre) dentro de un entorno de incertidumbre en la evolución de la actividad de la Eurozona. Los primeros datos que comienzan a conocerse para el cuarto trimestre, como afiliados a la Seguridad Social y paro registrado, apuntan a un nuevo deterioro del mercado laboral.

En cuanto al mercado laboral, el tercer trimestre de 2011 se ha saldado con “un pésimo escenario para el mercado laboral”. Tras un tercer trimestre de pésimos datos en el mercado laboral, los próximos meses “no parece que vayan a ser mejores”, según afirma CEOE en el informe de coyuntura. En este sentido, explican que estacionalmente, los primeros y los últimos meses de cada año no son favorables para el empleo. Además, en estos momentos cabe añadir una situación de debilidad en la economía española (el INE ha estimado un crecimiento nulo para el PIB en el tercer trimestre) dentro de un entorno de incertidumbre en la evolución de la actividad de la Eurozona. Los primeros datos que comienzan a conocerse para el cuarto trimestre, como afiliados a la Seguridad Social y paro registrado, apuntan a un nuevo deterioro del mercado laboral.

En el informe se cita que todos los indicadores de actividad industrial muestran cierto deterioro y que, previsiblemente, la industria está acusando la desaceleración de la demanda externa por lo que para los próximos meses no descartan que su evolución puedo ser desfavorable. Por su parte, la construcción, lejos de mostrar una mejoría, continua “pulverizando” sus peores registros en cuanto a confianza en el sector. En este sentido, las perspectivas son calificadas en el documento de “muy pesimistas para un sector que tardará todavía mucho tiempo en salir de su profunda crisis”. Por último, la confianza en el sector servicios mostró un signo más optimista y la cifra de negocios de muchas de sus ramas mejoró con respecto al segundo trimestre en los meses de julio y agosto. No obstante, una vez más, se advierte de que según los primeros datos de octubre de confianza y del PMI de servicios, podría producirse una desaceleración a final de año.

En el informe se cita que todos los indicadores de actividad industrial muestran cierto deterioro y que, previsiblemente, la industria está acusando la desaceleración de la demanda externa por lo que para los próximos meses no descartan que su evolución puedo ser desfavorable. Por su parte, la construcción, lejos de mostrar una mejoría, continua “pulverizando” sus peores registros en cuanto a confianza en el sector. En este sentido, las perspectivas son calificadas en el documento de “muy pesimistas para un sector que tardará todavía mucho tiempo en salir de su profunda crisis”. Por último, la confianza en el sector servicios mostró un signo más optimista y la cifra de negocios de muchas de sus ramas mejoró con respecto al segundo trimestre en los meses de julio y agosto. No obstante, una vez más, se advierte de que según los primeros datos de octubre de confianza y del PMI de servicios, podría producirse una desaceleración a final de año. El informe de coyuntura de CEOE también analiza el contexto internacional y destaca que "la crisis de la eurozona se ha agudizado en un momento muy delicado para la economía europea, que entra en una fase de estancamiento, y para el sistema financiero, que todavía no ha acabado su proceso de reestructuración y tiene serias restricciones de acceso a la financiación en los mercados internacionales". Asimismo, añade que España e Italia están situadas "en una posición muy comprometida, poniendo en peligro el futuro de la Unión Europea". En este escenario, las previsiones de crecimiento para la Eurozona se están modificando a la baja. El último en publicarlas ha sido la Comisión Europea, que estima un 0,5% para 2012 y, es decir, se estanca el crecimiento el próximo año y no se descarta la probabilidad de volver a la recesión. También la OCDE apunta un crecimiento muy bajo para el próximo año, del 0,3%. Ante esta situación, el Banco Central Europeo redujo los tipos de interés hasta el 1,25%. Sin embargo, otros bloques económicos tienen unas perspectivas más favorables para 2012, con aumentos del PIB de alrededor del 2% para EE.UU. y Japón, siendo las economías emergentes las que seguirán liderando el crecimiento mundial, con tasas del 6,7%, según este organismo internacional.

El informe de coyuntura de CEOE también analiza el contexto internacional y destaca que "la crisis de la eurozona se ha agudizado en un momento muy delicado para la economía europea, que entra en una fase de estancamiento, y para el sistema financiero, que todavía no ha acabado su proceso de reestructuración y tiene serias restricciones de acceso a la financiación en los mercados internacionales". Asimismo, añade que España e Italia están situadas "en una posición muy comprometida, poniendo en peligro el futuro de la Unión Europea". En este escenario, las previsiones de crecimiento para la Eurozona se están modificando a la baja. El último en publicarlas ha sido la Comisión Europea, que estima un 0,5% para 2012 y, es decir, se estanca el crecimiento el próximo año y no se descarta la probabilidad de volver a la recesión. También la OCDE apunta un crecimiento muy bajo para el próximo año, del 0,3%. Ante esta situación, el Banco Central Europeo redujo los tipos de interés hasta el 1,25%. Sin embargo, otros bloques económicos tienen unas perspectivas más favorables para 2012, con aumentos del PIB de alrededor del 2% para EE.UU. y Japón, siendo las economías emergentes las que seguirán liderando el crecimiento mundial, con tasas del 6,7%, según este organismo internacional.