Así se desprende del II Barómetro del Ahorro del Observatorio de Inverco

En 2012 una cuarta parte de los ahorradores aumentará su patrimonio en fondos de inversión, mientras que 4 de cada 10 prevé incrementar sus ahorros en planes de pensiones y depósitos, según se desprende del II Barómetro del Ahorro del Observatorio Inverco. Asimismo, actualmente los productos con mayor presencia en la cartera de los ahorradores son los depósitos (56%), los planes de pensiones (50%) y los fondos de inversión (25%).

El informe elaborado por el Observatorio Inverco refleja además cómo son los ahorradores, qué motivos tienen para ahorrar, qué valoran de cada producto y en qué invierten. En este sentido, de acuerdo con el II Barómetro del Ahorro, el número de ahorradores que se autodefine como conservador se ha duplicado en los últimos dos años: 55% en la actualidad, frente al 25% en 2009.

En relación con los atributos más valorados por el ahorrador a la hora de escoger un producto, en 2011 la seguridad y la rentabilidad son los factores más importantes en contraste con los resultados de 2009 cuando se buscaba liquidez y transparencia.

Con respecto al tipo de ahorrador, en 2011, el 55% de los ahorradores se autodefinen como conservadores, el 40% moderados y el 5% dinámicos. Los ahorradores dinámicos, con un perfil de riesgo más acusado, se han reducido a un tercio desde 2009.

Motivos de ahorro

Actualmente, los tres principales motivos de ahorro son: cubrir imprevistos (31%), complementar la jubilación (25%) y obtener ventajas fiscales (22%). De este modo, en 2011, se ha multiplicado por dos el número de personas que ahorran con el objetivo de tener capital en caso de imprevistos o situación de crisis, frente al 2009.

Asimismo, el ahorro con miras a complementar la jubilación se consolida como un factor decisivo a la hora de invertir, siendo la principal motivación para una cuarta parte de los ahorradores.

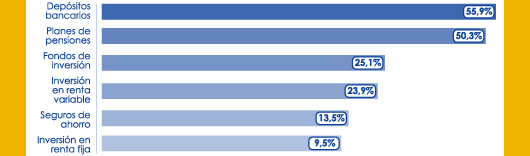

Los productos con mayor presencia en la cartera de los ahorradores son los depósitos (56%), los planes de pensiones (50%) y los fondos de inversión (25%), seguidos de la renta variable (23%), los seguros de ahorro (13%) y la inversión en renta fija (9%).

De acuerdo con el II Barómetro del Ahorro del Observatorio Inverco, la inversión en productos de inversión colectiva (fondos de inversión y planes de pensiones) es muy superior a la inversión directa (renta variable y renta fija).

Respecto a sus próximas decisiones de inversión, una cuarta parte de los ahorradores incrementará su patrimonio en fondos en 2012, mientras que 4 de cada 10 ahorradores prevé aumentar sus ahorros en depósitos y planes de pensiones.

Respecto al plazo de inversión, la mayoría de los ahorradores, 8 de cada 10, lo hacen pensando en un periodo inferior a 3 años. Factores de decisión de los ahorradores frente a los productos. En 2011 la mayoría de los ahorradores que van a elegir un producto, con independencia de su perfil, se decantan por la seguridad y la rentabilidad frente a la búsqueda de liquidez y transparencia, factores que primaban en 2009.

Valoración de los productos

En relación con la valoración que realizan los ahorradores de los atributos de cada producto, los fondos de inversión son los únicos productos de ahorro que obtienen el aprobado de los ahorradores en todos los atributos. En quién confía el ahorrador y cómo compara la rentabilidad de sus productos.

Actualmente 8 de cada 10 ahorradores se informa a través de las oficinas bancarias, mientras que 5 de cada 10 lo hace a través de webs financieras. Los foros y las redes sociales ganan terreno como fuente de información y aproximadamente 4 de cada 10 ahorradores se informa a través de estas plataformas online.

Por otro lado, para medir la rentabilidad de sus productos, 6 de cada 10 ahorradores se basa en su experiencia en inversiones previas, mientras que 5 de cada 10 lo compara con sus objetivos de ahorro personales o con las ofertas comerciales recibidas. Respecto al uso de criterios técnicos, casi 4 de cada 10 compara la rentabilidad de sus inversiones con el Euríbor y 3 de cada 10 se preocupa porque sus productos logren batir la inflación.

Respecto a los tres perfiles de inversión: dinámico, moderado y conservador, se observan tres diferencias principales: que les preocupe más o menos la inflación a la hora de medir la rentabilidad de sus ahorros, que usen más los fondos de inversión y planes de pensiones como productos de inversión, además de los depósitos y el plazo con el que conciben sus inversiones.

El informe elaborado por el Observatorio Inverco refleja además cómo son los ahorradores, qué motivos tienen para ahorrar, qué valoran de cada producto y en qué invierten. En este sentido, de acuerdo con el II Barómetro del Ahorro, el número de ahorradores que se autodefine como conservador se ha duplicado en los últimos dos años: 55% en la actualidad, frente al 25% en 2009.

El informe elaborado por el Observatorio Inverco refleja además cómo son los ahorradores, qué motivos tienen para ahorrar, qué valoran de cada producto y en qué invierten. En este sentido, de acuerdo con el II Barómetro del Ahorro, el número de ahorradores que se autodefine como conservador se ha duplicado en los últimos dos años: 55% en la actualidad, frente al 25% en 2009.

De acuerdo con el II Barómetro del Ahorro del Observatorio Inverco, la inversión en productos de inversión colectiva (fondos de inversión y planes de pensiones) es muy superior a la inversión directa (renta variable y renta fija).

De acuerdo con el II Barómetro del Ahorro del Observatorio Inverco, la inversión en productos de inversión colectiva (fondos de inversión y planes de pensiones) es muy superior a la inversión directa (renta variable y renta fija). Actualmente 8 de cada 10 ahorradores se informa a través de las oficinas bancarias, mientras que 5 de cada 10 lo hace a través de webs financieras. Los foros y las redes sociales ganan terreno como fuente de información y aproximadamente 4 de cada 10 ahorradores se informa a través de estas plataformas online.

Actualmente 8 de cada 10 ahorradores se informa a través de las oficinas bancarias, mientras que 5 de cada 10 lo hace a través de webs financieras. Los foros y las redes sociales ganan terreno como fuente de información y aproximadamente 4 de cada 10 ahorradores se informa a través de estas plataformas online.