El 80% del peso de la nueva subida recaerá sobre pensionistas y trabajadores

La subida de los tipos del IRPF, entre el 0,5% y el 7% a las rentas del trabajo, y el aumento de hasta el 6% sobre las rentas del capital, que aprobó el Gobierno de Mariano Rajoy, el pasado 30 de diciembre, sitúan a nuestro país entre los países de la OCDE con una tributación más elevada. Por su parte, el Ejecutivo foral ya ha anunciado que abordará una reforma del IRPF más progresiva y que permita un menor esfuerzo impostivo,

Reforma IRPF Navarra abordará una reforma del IRPF que permita un menor esfuerzo impositivo Juan Luis Sánchez de Muniáin

La reforma del IRPF sitúa a España entre los países de la OCDE con la tributación más elevada, un dato que, si se le añade que España se encuentra a la altura de países del Tercer Mundo en materia de libertad económica, configura un “peligroso cóctel”, que “amenaza de forma directa al potencial crecimiento de la economía nacional”, tal y como puso de manifiesto Libertad Digital, el pasado 4 de enero. Esta misma fuente también denuncia que, desde que comenzó la crisis, con los gobiernos del PSOE y el PP, se ha incrementado un 80% la fiscalidad sobre el ahorro.

En concreto, el portal señala cómo el tipo impositivo máximo sobre la renta se va a situar ahora en el 52%, en el ámbito comunitario, se encontraría a la altura de Holanda, y tan sólo superado por Suecia (56,4%) y Bélgica (53,7%). De este modo, España pasaría de ocupar el puesto undécimo de la UE en tipo máximo del IRPF más elevado, para ocupar el tercero.

Mayores tipos en España, respecto a la media europea, EEUU y los BRIC

Por otra parte, el informe “Análisis comparativo de los principales impuestos en al Unión Europea, Estados Unidos y países BRIC (Brasil, Rusia, India y China)”, editado por el Instituto de la Empresa Familiar y Ernst & Young, que realiza un amplio análisis de los sistemas fiscales de estos países tanto en materia de IRPF, IVA o Impuesto de Sociedades.

Por ejemplo, el informe, con los tipos que se soportaban el año pasado, ya ponía de manifiesto que el tipo mínimo medio del IRPF en España, entonces del 24%, así como el máximo, entonces de 45,80%, eran superiores a los de la media de la Unión Europea de los 27 (20,54% y 37%, respectivamente). De aquí, se destaca que, ya el año pasado, el tipo máximo en España era superior en nueve puntos a la media europea.

Mientras, si se tiene la media de la Europa de los 15 (es decir, los incorporados antes de 2004), el tipo mínimo de España seguía siendo superior al europeo (24% frente al 23,23%). Sin embargo, si se comparaban los tipos con los de los doce países integrados después de 2004, tanto los tipos mínimos como los máximos eran superiores en el IRPF de España (24% frente al 17,17%, en los mínimos, y 45,80% frente al 22,92%, en los máximos).

Por otra parte, los tipos españoles también resultaban superiores a los de los Estados Unidos, que cuenta con un tipo mínimo de 11,53% (trece puntos menos que en España) y un máximo de 38,64% (siete puntos menos que en España). Por otra parte, la diferencia era mayor con los países BRIC, donde el tipo mínimo medio de estos es más de quince puntos inferior al nuestro (8,95% frente al 24%), y el tipo máximo es diecisiete puntos inferior (29,10%, frente al 45,80%).

Ya en el año 2011, el informe del IEE ponía de manifiesto que, así como había países que en los últimos años algunos países habían reducido sus tipos nominales máximos, otros, como Reino Unido, Irlanda, Grecia, Portugal, Luxemburgo, Francia y España, los habían incrementado. En concreto, en España se había pasado de un tipo marginal superior del 43%, aplicable incluso en 2010, a un tipo marginal máximo medio del 45,8% aplicable desde el año 2011. El tipo marginal máximo aplicable era en todo el periodo claramente superior al tipo medio máximo aplicable en los países de la UE, habiéndose incluso incrementado esta diferencia en el año 2011. Con la medida aprobada recientemente, esta fiscalidad, comparativamente más gravosa en nuestro país, ha aumentado notablemente de cara al presente año.

El estudio del Instituto de Empresa Familiar y Ernst & Young también realizaba un análisis a nivel autonómico, e incidía en que Navarra cuenta con el tipo máximo de gravamen conjunto más bajo de las Comunidades Autónomas (un 42%, frente a la media del 44% en España), aunque se aplique a partir de una base liquidable muy inferior, de 45.480 euros, a la de las comunidades en régimen común (175.000 euros).

Libertad Digital también pone de manifiesto que, ya en 2010, España ocupó la posición doce en el ranking de carga tributaria sobre salarios (incluyendo el impuesto sobre la renta y las cotizaciones sociales) de la OCDE, con un 39,6%. Mientras que la media de los países desarrollados fue del 34,9%. Con la subida del nuevo Gobierno, nuestro país entraría al “top ten” de la OCDE en esta lista.

El tipo marginal máximo de Cataluña, el máximo de la Unión Europea

En este sentido, el diario económico Cinco Días, advierte, además, que los contribuyentes que residan en comunidades que elevaron en su momento el tramo autonómico del impuesto se verán más afectados por la medida. Por ejemplo, en Cataluña, ya que la Generalitat aumentó hasta cuatro puntos el gravamen para las rentas superiores a 175.000 euros, por lo que el tipo marginal máximo en Cataluña se situaba en el 49%.

Ahora, esta cifra ascenderá hasta el 56% (por lo que se situaría en el nivel de Suecia, el país con el tipo más elevado de Europa). Por ejemplo, un contribuyente catalán con un sueldo bruto de 400.000 euros pagaba hasta ahora 176.545 euros por renta. Ahora, con la subida fiscal, deberá abonar 20.567 euros más. Así, su factura fiscal alcanzará los 197.134 euros. Es decir, casi la mitad de su sueldo bruto irá al Fisco.

Rendimientos de capital

Respecto a la tributación sobre los rendimientos de capital. Hasta ahora había dos tramos: hasta 6.000 euros se tributaba el 19% y desde esa cantidad el 21%. Ahora, el Gobierno ha establecido ahora tres tamos aplicando un incremento fiscal progresivo: hasta 6.000 euros se pagará el 21%; de 6.000 a 24.000 se pagará el 25% y a partir de esa cantidad, el 27%. Así, España contará también con uno de los tributos más altos de la UE sobre el capital, tan sólo superado por el Reino Unido.

Por otra parte, el artículo también incide en el “peligroso cóctel” que se da en nuestro país, al compaginar unos impuestos elevados con una “escasa libertad económica” (que recoge aspectos como la flexibilidad de la regulación laboral y empresarial). Tal y como pone de manifiesto el Fraser Institute, España ocupa el puesto 54 en este índice (de un total de 141 países analizados), mientras que casi todos los grandes países de la UE se sitúan entre los 30 primeros puestos. Por ejemplo, en el puesto 52 del ranking está Uganda, y en el 55 está Trinidad y Tobago.

La subida del IRPF costará 222 euros al año de media a cada contribuyente

Una voz que se ha pronunciado en relación con esta medida es la del sindicato de técnicos del Ministerio de Hacienda (GESTHA), que ha advertido de que el 80% del peso de la nueva subida recaerá sobre pensionistas y trabajadores, y que el incremento del IRPF supondré un coste de 222 euros al año para cada contribuyente. Concretamente, recaerá en su mayor parte sobre las clases medias y bajas con ingresos por debajo de los 33.000 euros anuales (el 85% de los trabajadores).

De esta forma, GESTHA indica que los asalariados que se mueven el entorno del mileurismo, es decir, aquellos que ganan hasta 17.700 euros brutos anuales y que representan el 55% del total, deberán pagar a Hacienda unos 23 euros más al año, mientras que quienes superen esta cantidad, pero no lleguen a 33.000 euros, deberán desembolsar unos 165 más.

Estos dos tramos de ingresos, unidos al de los asalariados que no alcancen los 54.300 euros aportarán en conjunto unos 2.065 millones de euros anuales, lo que supone más de la mitad de los 4.111 millones de euros que el Ejecutivo prevé recaudar gracias a esta subida temporal del IRPF. En el extremo opuesto, los trabajadores más “afortunados” –aquellos que ganan más de 3000.000 euros anuales y que apenas suponen un 0,2% del total- contribuirán con una mayor cuantía, unos 16.187 euros anuales, aunque el peso total de esta aportación no alcanzará siquiera los 465 millones de euros.

El peso recae en los trabajadores

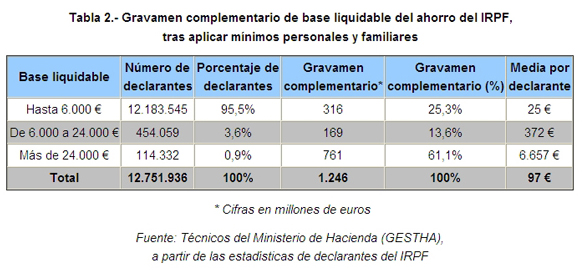

Junto a estos cambios, la modificación del IRPF también afectará a los ingresos provenientes del ahorro, con un gravamen complementario cuyo impacto variará enormemente en función del tramo de la ganancia. Así, los pequeños ahorradores que ganen menos de 6.000 euros anuales a través de esta vía –más del 95% del total- tan sólo tendrán que pagar 25 euros más al año, cifra muy reducida en comparación con los más de 6.650 euros que tendrán que aportar de media quienes obtengan más de 24.000 euros al año por este concepto.

En cualquier caso, el aumento de los gravámenes al ahorro tan sólo generará unos 1.256 millones de euros anuales, por lo que el 80% de la nueva subida recaerá una vez más sobre los trabajadores –incluidos los desempleados y pensionistas- y no, como hubiera sido deseable, sobre otros rendimientos más vinculados a los grandes patrimonios, como los de capital, tal y como señalan desde GESTHA.

El Gobierno de Navarra tramitará una reforma del IRPF más progresiva

El Gobierno de Navarra acordó el pasado miércoles, 11 de enero, tramitar una modificación del Impuesto sobre la Renta de las Personas Físicas (IRPF) a la vista de las medidas anunciadas por el Gobierno central para el régimen común (que afecta a todas las comunidades autónomas salvo Navarra y las tres diputaciones vascas). Según explicó el portavoz del Gobierno, Juan Luis Sánchez de Muniáin, esta modificación se plasmará en un proyecto de ley foral que se aprobará en una próxima sesión de Gobierno.

El Ejecutivo valoró que, tal y como recoge el Convenio Económico de Navarra con el Estado, la Comunidad foral debe mantener una presión fiscal global equivalente a la del resto del Estado, por lo que la subida temporal del IRPF en el régimen común obliga a revisar los tipos vigentes en Navarra. No obstante, en este marco, Navarra acometerá la reforma al amparo de su plena autonomía fiscal derivada de su régimen foral y no realizará una trasposición directa de las medidas estatales.

En este sentido, el portavoz del Ejecutivo navarro expuso que el Gobierno foral, tratará de mejorar la reforma del IRPF, haciendo que el sistema sea más progresivo y el esfuerzo impositivo sea menor que en el Estado. Asimismo, y de la misma manera que anunció para las comunidades del régimen común, esta reforma será temporal.

Valoraciones a las medidas del nuevo Gobierno

La subida impositiva también ha sido objeto de distintos análisis por parte de los artículos de opinión de la prensa. “Rajoy empieza el ajuste por el contribuyente”, fue el titular del editorial de “El Mundo”, el pasado 31 de diciembre. El diario asegura que la subida fiscal “cuestiona el discurso popular de estimular la economía productiva y corre el riesgo de fomentar el colapso económico al deprimir más el consumo privado e inundar de pesimismo la sociedad”.

Además, pone el foco que, dentro del paquete de medidas que se aprobaron, “el sacrificio del sector público es menos”, por lo que “el Gobierno debería explicar por qué ha decidido repartir entre los ciudadanos el coste de los excesos presupuestarios de las administraciones públicas”, apuntan desde “El Mundo”.

Además, según la encuesta del Sigma Dos publicada en este diario, revela un “rotundo rechazo” al “hachazo fiscal”, ya que casi el 64% de los españoles está en contra de la subida del IRPF y del IBI. Y, de hecho, el 30% de los electores del PP se siente engañado sobre los impuestos, según el estudio.

Por otra parte, en un artículo publicado esa fecha en el diario “El País”, los socios de Analistas Financieros Internacionales, Susana Borraz y César Cantalapiedra, reconocen que el Gobierno “ha apuntado a los impuestos sin ningún tipo de complejos para hacer más progresivo el ajuste, tanto en las rentas del trabajo como en las de capital”.

Aunque, añaden: “es evidente que con una economía ya inmersa, de nuevo, en la recesión estas políticas profundizarán aún más en la desaceleración por el lado de la demanda, al menos el corto plazo”. Y señala que, “a la espera de las reformas estructurales que se prevén para el primer semestre, con más medidas de ahorro y subidas de impuestos en el presupuesto de primavera, los inversores y agentes económicos querrán ver, además de un férreo control de las cuentas, algunos signos que devuelvan la confianza en el crecimiento de una economía que tardará años en desapalancarse”.

revisar los tipos vigentes en Navarra. No obstante, en este marco, Navarra acometerá la reforma al amparo de su plena autonomía fiscal derivada de su régimen foral y no realizará una trasposición directa de las medidas estatales.

revisar los tipos vigentes en Navarra. No obstante, en este marco, Navarra acometerá la reforma al amparo de su plena autonomía fiscal derivada de su régimen foral y no realizará una trasposición directa de las medidas estatales.