"La propuesta de reforma de la Política Agraria Común (PAC) nos ha llenado de decepción, ya que no se le ha dado suficiente importancia a la rentabilidad de nuestras explotaciones".

Artículo publicado en la revista "El tempero", de UAGN

UAGN celebró en Estella un acto para informar sobre este nuevo marco, que comienza a aplicarse a partir del 1 de enero de 2012 con un periodo transitorio de dos décadas.

Alrededor de 100 personas acudieron el pasado 21 de diciembre a la jornada informativa sobre la integración de los trabajadores por cuenta ajena del Régimen Especial Agrario de la Seguridad Social en el Régimen General, organizada por UAGN en la sede de la Mancomunidad de Montejurra de Estella. Esta medida comienza a aplicarse a partir del 1 de enero de 2012 con un periodo transitorio de dos décadas, que hará que estén plenamente equiparados en el año 2031.

Como explicó Félix Bariáin, presidente de UAGN, “habrá un periodo de 20 años para que este sistema no reste competitividad a nuestras empresas ni incida de manera negativa en la viabilidad económica de las mismas, ya que hay que recordar que este cambio va a suponer un incremento en las cuotas de la Seguridad Social, que los empresarios van a tener que abonar por sus trabajadores a lo largo de los próximos 20 años”.

Aunque la base de cotización va en aumento, los empresarios no pagarán más, porque se establecen en el periodo transitorio una serie de bonificaciones.

Bariáin, que estuvo acompañado por Enrique Calvo, director de Tesorería de Navarra, también destacó que “este cambio supone que durante los periodos de actividad en el campo los trabajadores coticen en igualdad de condiciones que el resto de empleados, por lo que ganarán en prestaciones y coberturas sociales. Pero además creemos que este cambio contribuirá a mantener la población en el medio rural, disminuirá el trasvase de trabajadores del sector agrario a otros sectores productivos por motivos de cotizaciones y prestaciones, y permitirá al sector seguir siendo el motor de la economía navarra en un momento tan difícil, continuando con su política de inversión y de creación de empleo”.

El nuevo marco recoge una de las reivindicaciones históricas de UAGN, ya que a partir de ahora las altas se podrán tramitar hasta las 12 horas del primer día de trabajo y no con carácter previo, dada la dificultad que había de tramitar las altas con antelación al inicio del trabajo en el campo.

En Navarra hay cerca de 4.700 trabajadores por cuenta ajena en el sector agrario, que gracias a esta nueva normativa cobrarán más en caso de baja por enfermedad y de pensión por jubilación.

Cotización de los trabajadores por cuenta ajena agrarios a partir de 2012

1. La cotización podrá efectuarse, a opción del empresario, por bases diarias, en función de las jornadas reales realizadas, o por bases mensuales. La modalidad de cotización por bases mensuales resulta obligatoria para los trabajadores agrarios por cuenta ajena con contrato indefinido, sin incluir a los que presten servicios con carácter fijo discontinuo, respecto de los cuales tendrá carácter opcional.

2. Las bases de cotización por contingencias comunes y profesionales de los trabajadores por cuenta ajena agrarios se determinarán conforme al Régimen General, y deberán de estar constituidas por la remuneración total.

3. Los tipos de cotización aplicables durante los períodos de actividad serán los siguientes:

Para la cotización por contingencias comunes el 28,30%, siendo el 23,50% a cargo del empresario y el 4,70% a cargo del trabajador. No obstante lo anterior, la cotización a cargo del empresario será objeto de minoración mediante las reducciones y procedimientos previstos, de forma que el tipo efectivo no resulte superior al 15,50%:

En 2012, la base máxima de cotización aplicable será de 1.800 euros mensuales o 78,26 euros por jornada

Los trabajadores incluidos en los grupos de cotización 2 al 11, el tipo de cotización aplicable a cargo del empresario será del 15,95% en 2012, incrementándose anualmente 0,45 puntos porcentuales en el periodo 2013-2021, en 0,24 puntos porcentuales en el periodo 2022-2026 y en 0,48 puntos porcentuales en el periodo 2027-2031, alcanzándose en 2031 el tipo del 23,60%.

A partir de 2012 se aplicarán estas reducciones en la aportación empresarial a la cotización por contingencias comunes:

- A los trabajadores incluidos en el grupo 1 de cotización se aplicará, durante el período 2012-2031, una reducción de 8,10 puntos porcentuales de la base de cotización, resultando un tipo efectivo de cotización por contingencias comunes del 15,50% para dicho periodo.

- A los trabajadores incluidos en el grupo de cotización 2 a 11, la reducción se ajustará a estas reglas:

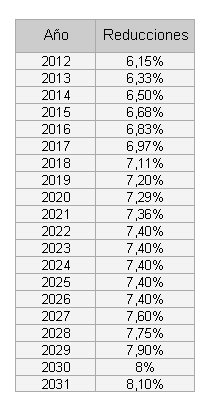

a) Para bases de cotización iguales o inferiores a 986,70 € mensuales o a 42,90 € por jornada realizada, las reducciones a aplicar serán las establecidas en la siguiente tabla:

b) Para bases de cotización superiores a las indicadas y hasta 1.800 € mensuales o 78,26 € por jornada realizada se aplica la fórmula establecida en la Ley.

4. Para la cotización por contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los tipos de cotización de la tarifa de primas aprobada por la Ley de Presupuestos Generales del Estado para 2007, siendo las primas resultantes a cargo exclusivo del empresario.

5. Para la cotización por desempleo se aplicarán los tipos de cotización siguientes:

a) Trabajadores fijos: 7,05% (5,50% a cargo de la empresa y 1,55% a cargo del trabajador).

b) Trabajadores eventuales: 8,30% (6,70% a cargo de la empresa y 1,60% a cargo del trabajador).

6. Las cuotas para el FOGASA se calcularán al tipo del 0,10% a cargo exclusivo del empresario.

7. Las cuotas de Formación Profesional se calcularán al tipo 0,15% a cargo del empresario.