CEOE considera probable que el Gobierno suba de nuevo los impuestos

Los intereses de la deuda, el desempleo y las pensiones suponen casi el 60% del gasto público consolidado. Con estos gastos en aumento, en los PGE-2012 la partida del gasto que más sigue reduciéndose es la de políticas destinadas a la actividad productiva mientras que el incremento de la imposición directa se concentra en el Impuesto Sobre Sociedades.

El INE confirma la vuelta a la recesión de la economía española, con una caída del PIB del 0,3%, en el primer trimestre

Como señala la Confederación Española de Organizaciones Empresariales, el ajuste del sector público será más intenso a partir del segundo trimestre, una vez que se empiecen a ejecutar los recortes contemplados en los Presupuestos Generales del Estado. Además, esta primavera se han agudizado las tensiones en los mercados financieros de deuda, lo que dificulta la recuperación del crédito. Por todo ello, CEOE mantiene sus previsiones, el PIB español caerá un el 1,6% en 2012.

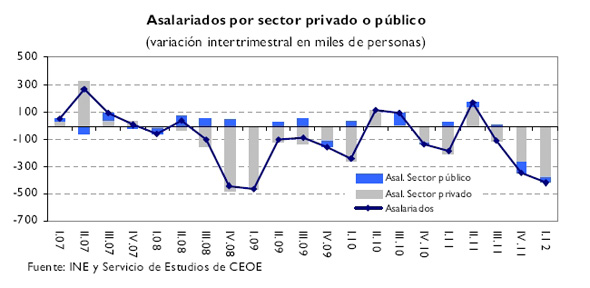

En el último informe de coyuntura de CEOE correspondiente al mes de mayo, la patronal reconoce el impacto muy negativo que ha tenido la vuelta a la recesión en el mercado laboral. Este empeoramiento de la economía se ha visto reflejado en los datos de ocupación, así CEOE señala el descenso de la ocupación de 374.300 personas en 2012, cuyo nivel retrocede hasta cifras de 2003, y el desempleo es el más elevado en la serie histórica, 5,6 millones de personas. En cuanto a la tasa de paro, ésta se sitúa en un 24,4%, la más alta desde 1994 y la juvenil supera el 52%.

Si bien, el informe resalta un apunte positivo en cuanto al empleo: el incremento en 46.300 personas los trabajadores por cuenta propia (sin asalariados), sin perder de vista que el número de asalariados descendió en 418.000 personas, siendo en el sector privado donde más se ha concentrado este deterioro.

La Semana Santa no logra frenar la caída

La patronal adelanta que, a pesar de que normalmente se suele registrar el mercado laboral una evolución más favorable en el segundo trimestre por los efectos estacionales de Semana Santa y del periodo pre-vacacional, este año se notará menos, ya que los datos de afiliación se saldaron con un aumento de 16.500 personas en dicho mes.

Además, en términos interanuales, continúa agudizándose la senda de recaída iniciada a finales de 2011, con descensos superiores al 3%. En cuanto al paro registrado de abril, la caída de 6.632 es menor que la anotada en años anteriores.

En este contexto, CEOE valora positivamente el esfuerzo reformador del Gobierno, a través del Programa de Estabilidad 2012-2015 y el Programa Nacional de Reformas para 2012. No obstante, la Confederación Empresarial echa en falta una visión de medio plazo de determinadas reformas, así como profundizar en otras, por ejemplo, cambios en el modelo de gestión en algunos ámbitos como la educación y la sanidad.

Previsiones macroeconómicas para la economía española

Para 2012 el escenario macroeconómico del Gobierno se sitúa en línea con las previsiones de CEOE y otros analistas nacionales e internacionales (-1,7% del PIB). Sin embargo, este panorama puede estar levemente sesgado al alza en 2013 y años siguientes, si no se cumple el objetivo de déficit público comprometido con Bruselas en 2012, como indica el informe de mayo. En consecuencia, el ajuste fiscal debería ser mayor en los años posteriores. Esto impediría alcanzar la senda de recuperación prevista, con el impacto negativo que tendría en la prima de riesgo y en la creación de empleo, que se retrasaría más allá de 2014.

CEOE también considera que el crecimiento potencial no será positivo hasta 2016 y en el periodo 2016-2020 será en media del 1,2%, muy por debajo de la anterior etapa de expansión (alrededor del 2,7%). Por lo tanto, la economía española se enfrenta a un ciclo económico de recuperación lenta y prolongada en el tiempo, y menos intenso en crecimiento.

Por último, el informe analiza las principales líneas del Programa de Estabilidad para el periodo 2012- 2015, y advierte que la consolidación fiscal se hace tanto por la vía del gasto como del ingreso, siendo mayor el esfuerzo de ajuste del gasto (41,6% del PIB en 2012 hasta el 37,7% del PIB en 2015).

No obstante, destaca que la subida de la presión fiscal se concentra en el periodo 2012-2013, justo cuando la economía continúa en recesión, lo que limita su capacidad de recuperación, máxime cuando se aprecia un aumento adicional en la imposición indirecta, lo que dañará el gasto en consumo. A cambio, las cotizaciones sociales pierden peso en la recaudación total, pero en menor grado que el que ganan los impuestos indirectos. El recorte del gasto, aunque es mayor, se hace de una manera más gradual a lo largo de todo el periodo.

Contexto internacional

CEOE en su análisis mensual recoge las conclusiones del informe “Perspectivas de la economía mundial” del Fondo Monetario Internacional (FMI) que revisa, ligeramente al alza, el crecimiento para los años 2012 y 2013.

En dicho informe se señala el flojo crecimiento de las economías avanzadas, principalmente Europa, que está lastrado por dos factores básicos: la consolidación fiscal, que puede restar un punto en el crecimiento de estas economías, y el desapalancamiento de los bancos, que puede detraer otro punto al crecimiento de la zona del euro en el año 2012. Por su parte, las economías emergentes, aunque también notan estos efectos en forma de menor aumento de las exportaciones, tienen margen para aplicar políticas y mantener un crecimiento sólido.

Eurozona: Deterioro de la confianza, mientras la tasa de paro aumenta

Tras el descenso del PIB de la Eurozona en un 0,3% en el cuarto trimestre de 2011, las distintas previsiones de organismos e instituciones apuntan a que la actividad económica podría haber mostrado un crecimiento nulo o ligeramente negativo en el primer trimestre de 2012.

Para el conjunto del año, CEOE indica que se espera que la economía de la Eurozona registre una ligera contracción, compatible con un primer semestre más desfavorable y una segunda parte del año marcada por una gradual recuperación. En este sentido, el FMI, en su último informe económico, prevé que el PIB del área de la moneda única disminuya un 0,3% en 2012, para volver a la senda de la recuperación en 2013 con un crecimiento positivo del 0,9%.

Sin embargo, debe destacarse que existe una gran divergencia en la evolución de las economías de los distintos países que comparten la moneda única, de forma que la recesión será más leve en algunos de ellos, mientras que en otros será más intensa y de mayor duración, según las previsiones del FMI.

alza en 2013 y años siguientes, si no se cumple el objetivo de déficit público comprometido con Bruselas en 2012, como indica el informe de mayo. En consecuencia, el ajuste fiscal debería ser mayor en los años posteriores. Esto impediría alcanzar la senda de recuperación prevista, con el impacto negativo que tendría en la prima de riesgo y en la creación de empleo, que se retrasaría más allá de 2014.

alza en 2013 y años siguientes, si no se cumple el objetivo de déficit público comprometido con Bruselas en 2012, como indica el informe de mayo. En consecuencia, el ajuste fiscal debería ser mayor en los años posteriores. Esto impediría alcanzar la senda de recuperación prevista, con el impacto negativo que tendría en la prima de riesgo y en la creación de empleo, que se retrasaría más allá de 2014.