La corrección de los desequilibrios continúa, pero es más moderada

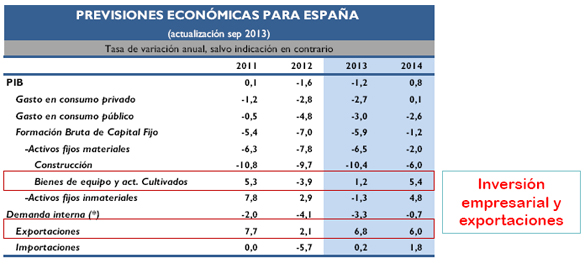

La revisión de la Contabilidad Nacional y Trimestral publicada por el INE en agosto, junto con la fortaleza de las exportaciones y el comportamiento menos negativo de la demanda interna y del empleo, reafirman o incluso han adelantado el escenario previsto de estabilidad de la actividad económica. Así, el PIB podría estabilizarse e incluso crecer unas décimas en la segunda parte del año y cerrar el ejercicio con una caída del -1,2%. La recuperación prevista para 2014 sería modesta, con un aumento del PIB del 0,8%, según las previsiones de septiembre de CEOE para la economía española.

Para el servicio de estudios de CEOE la composición del crecimiento para este año no ha variado. La demanda interna seguirá teniendo una aportación negativa al PIB en el entorno del 3,3%, siendo la inversión de bienes de equipo el único componente que no decrece. En cambio, el sector exterior mantendrá su contribución positiva al Producto interior, si bien se moderará su magnitud porque las importaciones retornarán a tasas positivas de crecimiento.

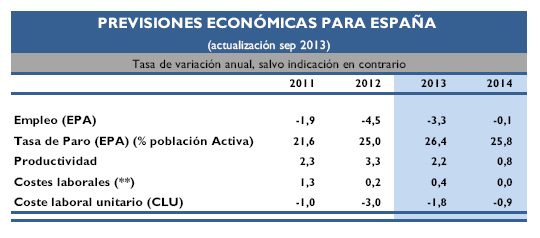

En cuanto al escenario del mercado laboral, para CEOE sigue siendo negativo, y solo el próximo año, el número de parados se reducirá por debajo de los 6 millones de personas. No obstante, podría comenzar a crearse empleo en la segunda mitad de 2014.

Las previsiones de CEOE estiman que la contención de los precios y la moderación salarial, que se mantendrá hasta 2014, junto con la recuperación de la economía mundial, consolidarán el buen comportamiento de las exportaciones. Ello unido al impulso de la demanda del turismo extranjero va a suponer que la economía española alcance un superávit corriente en 2013 (+1,6% del PIB) e incluso lo duplique en 2014.

Contabilidad trimestral

En su informe socioeconómico correspondiente al mes de septiembre, CEOE destaca otras variables de la Contabilidad Trimestral:

- La evolución de la inversión en bienes de equipo, que continúa la recuperación iniciada en el trimestre previo, previsiblemente será la única variable de la demanda nacional que termine el año con crecimiento positivo. No hay que olvidar que este componente del PIB es el más sensible y más adelantado al ciclo económico.

- El consumo público ha abandonado la senda de ajuste del año anterior y acumula dos trimestres de crecimientos positivos. Esto significa que la senda de contención del gasto se está moderando, tras el fuerte retroceso registrado en 2012. Hay que señalar que aunque el esfuerzo de reducción del déficit es menor en 2013, la ejecución presupuestaria hasta julio revela que existen riesgos de no cumplimiento del déficit público para este año, cuyo objetivo es del -6,5% del PIB.

- Las exportaciones han tenido un comportamiento muy positivo tanto las de bienes como las de servicios, poniendo de manifiesto la ganancia de competitividad de la economía española y el mejor comportamiento de la economía europea en el segundo trimestre.

- En cuanto a los sectores productivos, hay que resaltar los crecimientos trimestrales positivos registrados en la industria manufacturera y en los servicios, tras varios trimestres de descensos.

- La evolución de la remuneración por asalariado revela que la moderación salarial continúa, aunque de manera más tenue.

- El deflactor del PIB se ha mantenido con crecimiento prácticamente cero desde 2009, lo que pone de manifiesto el fuerte esfuerzo de contención de precios en todos los sectores de la economía española en este periodo de crisis.

Las perspectivas de suelo de actividad no deben de confundirse con el inicio de una recuperación intensa, más bien será moderada en su etapa inicial debido a los problemas estructurales de la economía española: elevado desempleo, alto nivel de endeudamiento y problemas de financiación para las pequeñas y medianas empresas. Así, el PIB podría estabilizarse e incluso crecer unas décimas en la segunda parte del año y cerrar el ejercicio 2012 con una caída del -1,2%. El propio Gobierno ha señalado que el PIB del tercer trimestre podría situarse entre el 0% y el 0,2%. La recuperación prevista para 2014 sería modesta, con un aumento del PIB del 0,8%. En consecuencia, hasta finales de 2014 no se comenzará a crear empleo.

La información procedente de los afiliados a la Seguridad Social demuestra que los resultados favorables obtenidos en el segundo trimestre debido a los efectos estacionales finalizaron en agosto. Efectivamente, tras cinco meses consecutivos de aumentos en la afiliación a la Seguridad Social, agosto se cerró con casi 100.000 afiliados menos, si bien hay que destacar que este ha sido el descenso más moderado en este mes desde el año 2005. De hecho, en términos interanuales, el ritmo de caída del empleo continúa desacelerándose gradualmente, como ha venido haciendo desde que comenzó el año 2013.

Por su parte, el paro registrado cayó en agosto en 31 personas, lo que supone un dato favorable, teniendo en cuenta que habitualmente en este mes el paro suele aumentar por la finalización de muchos contratos de temporada. De hecho, resulta paradójico que mientras los afiliados comienzan a descender, el paro registrado prácticamente se ha mantenido estable. Una de las razones que podría explicar esto es que está aumentando el efecto desánimo, lo que lleva a muchos desempleados a dejar de figurar en las cifras de paro, para volver a estudiar, emigrar a otros países en busca de empleo, etc.

Panorama internacional

Sobre el panorama internacional, el servicio de estudios de CEOE indica que no ha cambiado en lo económico, incluso se han mejorado levemente las perspectivas de crecimiento de las economías avanzadas, aunque sí hay un factor nuevo que aumenta la incertidumbre: la tensión en Oriente Medio por el conflicto bélico en Siria. La primera consecuencia de esta situación ha sido el aumento del precio del petróleo, que en el segundo trimestre del año se situó en media en los 102,7 dólares/barril y que en los últimos días de agosto y primeros de septiembre alcanzó los 116 dólares/barril. También hubo un repunte generalizado de los bonos a 10 años en la mayoría de las economías europeas (con la excepción del bund alemán), pero esta situación se ha reconducido levemente en los primeros días de septiembre. En un principio, se espera que la tensión de Oriente Medio no se dilate en el tiempo.

Según la OCDE, el ritmo de recuperación de las principales economías avanzadas mejoró en el segundo trimestre y espera que el crecimiento se mantenga a un ritmo similar en la segunda mitad del año. En concreto, la actividad en América del Norte, Japón y el Reino Unido alcanza ya ritmos destacados, pudiendo situar su crecimiento entre el 1,5% y el 2% en 2013. Por su parte, la Eurozona en su conjunto ya no está en recesión. De hecho, los datos del PIB del segundo trimestre en algunos países europeos sorprendieron positivamente, con un avance en el PIB germano del 0,7% y del 0,5% en Francia y sobre todo, Portugal, con un aumento del 1,1% trimestral. Los riesgos en este escenario continúan sesgados a la baja, siendo imprescindible, según este organismo, seguir apoyando la demanda, incluso mediante políticas monetarias no convencionales, y llevar a cabo reformas para impulsar el crecimiento, reequilibrar la economía global y reducir los obstáculos estructurales a la creación de empleo.

También el propio Banco Central Europeo (BCE) sigue siendo cauteloso en cuanto a la recuperación de la economía europea y todavía no se puede descartar la posibilidad de una nueva bajada de los tipos de interés en la Eurozona. En su última reunión, el BCE optó por mantener el tipo oficial de referencia en el 0,5%, pero señaló que la política monetaria seguirá siendo acomodaticia durante el tiempo que sea necesario porque los riesgos sobre la inflación son equilibrados, pero sobre el crecimiento siguen siendo a la baja, concluye el informe de perspectivas de CEOE de septiembre.