Según las previsiones de primavera que acaba de publicar el Instituto de la Economía Mundial, el año 2013 será un mal ejercicio para el crecimiento económico en la UE-27. El conjunto de países de la Unión Europea tendrá, en promedio, un crecimiento cero y todavía habrá ocho países entre ellos España- que registrarán una caída del PIB.

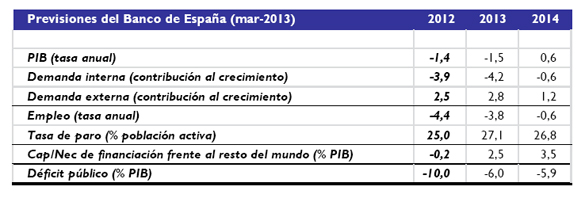

El último informe socioeconómico de CEOE destaca las previsiones del Banco de España que estiman que la economía española seguirá en recesión buena parte de este año, para iniciar a partir de 2014 una etapa de recuperación modesta y paulatina, que tendrá como factores tractores las exportaciones y la inversión en bienes de equipo.

Si en febrero el foco de atención de los mercados financieros fue Italia, en marzo el rescate de Chipre ha sido el principal elemento desestabilizador, al que se ha añadido Portugal en los primeros días de abril, tras anular su Tribunal Constitucional parte de los ajustes previstos por el Gobierno. En relación con el apoyo financiero a Chipre, cabe decir, en primer lugar, la inadecuada gestión de las negociaciones entre las autoridades del país y el Eurogrupo. En segundo lugar, el desarrollo de la crisis de Chipre, un país que representa el 0,2% del PIB de la Eurozona, pone de manifiesto que todavía se tienen que adoptar reformas de calado para fortalecer la Unión Económica y Monetaria, así como elevar el nivel de integración y de supervisión.

El principal obstáculo al acuerdo de asistencia financiera se encontraba en la exigencia de implantar un impuesto a los depósitos bancarios, con el fin de que Chipre contribuya al rescate con recursos propios. Esta decisión se explica, por un lado, por el hecho de que un apoyo financiero de 17.000 millones de euros elevaría la deuda pública por encima del 170% del PIB, una situación insostenible, que provocaría nuevos problemas en un futuro cercano. Y por otro, por el elevado volumen de depósitos bancarios, sobre todo de extranjeros, derivado de la laxa regulación del país sobre las normas contra el blanqueo de capitales. Los depósitos bancarios de no residentes fuera de la Eurozona, en su mayoría de rusos, superan los 20.000 millones de euros, es decir, un 117% del PIB del país.

El Eurogrupo ha ofrecido a Chipre un rescate de 10.000 millones de euros, pero necesita conseguir 5.800 millones adicionales. El parlamento rechazó gravar los depósitos por encima de 20.000 euros, subiendo este límite a 100.000 euros. La implementación de un impuesto sobre los depósitos ha provocado el rechazo de algunos países que temen que pueda sentar un precedente y, sobre todo, que reduzca la confianza de las empresas y los ciudadanos en el sistema financiero y diera lugar a una retirada de los depósitos generalizada.

Este nuevo episodio de inestabilidad de la crisis de la Eurozona ha tenido un impacto para la economía española, ya que interrumpe el proceso de estabilización de los mercados financieros logrado en los últimos meses, lo que ha permitido a las empresas españolas volver a financiarse en los mercados de capitales y al Gobierno hacerlo a unos costes significativamente inferiores a los meses anteriores. La prima de riesgo

llegó a situarse cerca de los 400 puntos básicos en los últimos días de marzo, aunque se ha ido reduciendo hasta situarse por debajo de los 350 una vez alcanzado el acuerdo entre la Troika y Chipre.

El incremento de los costes financieros supone un obstáculo para la reducción del déficit público. En este sentido, cabe señalar que Bruselas ha revisado al alza el desequilibrio fiscal del año 2012 hasta el 6,98% del PIB, por encima del 6,74% anunciado por el gobierno. La causa ha sido la devolución de impuestos, que debe computarse en la fecha que se solicita la misma y no cuando se reconoce el derecho. Por el mismo motivo, pero en sentido contrario, se reducirá el déficit público en el primer trimestre del año, que hasta febrero acumulaba un 2,2% del PIB. No obstante, aunque se reduzca unas décimas, siguen siendo cifras muy elevadas, lo que pone de manifiesto las dificultades de seguir reduciendo el déficit público mientras continúe la recesión económica y no se implementen medidas adicionales de recorte del gasto estructural. Por último, cabe añadir que el Gobierno está negociando con Bruselas la posibilidad de flexibilizar los objetivos de consolidación fiscal para dilatarlos en el tiempo. Los principales argumentos son la situación económica de la economía española en 2013, con una previsible reducción del PIB estimado por el Gobierno de hasta el -1%, y el ajuste estructural realizado en 2012.

El Banco de España ha publicado su informe de proyecciones de la economía española, en el que considera que seguirá en recesión buena parte de este año y el PIB se estabilizará a finales del mismo. A partir de 2014 se iniciará una etapa de recuperación modesta y paulatina, que tendrá como factores tractores las exportaciones y la inversión en bienes de equipo. En este escenario, ausente de presiones inflacionistas, se comenzará a crear empleo neto en 2014, año en el que la tasa de paro comenzará a reducirse, pero desde máximos del 27,1% en 2013. Sin embargo, los avances en consolidación fiscal serán mínimos si no se llevan a cabo medidas adicionales de ajuste. Las previsiones de este escenario están sometidas a riesgos, con cierto sesgo a la baja debido a la compleja situación en Europa, la inestabilidad de los mercados financieros y su impacto en el crecimiento de la economía mundial y de las exportaciones españolas. Un nuevo ajuste fiscal más intenso también podría ser un obstáculo en el proceso de recuperación a corto plazo. No obstante, el Banco de España aboga por un plan presupuestario a medio plazo detallado para culminar el proceso de consolidación fiscal y frenar el impacto del envejecimiento en las cuentas públicas.

Por su parte, la Comisión Europea puso en duda las expectativas de recuperación de la economía española en 2014, siendo necesario el impulso de nuevas reformas y la implementación más rápida de las ya aprobadas, sobre todo, de la reforma laboral.

En el mercado laboral, los datos de marzo están condicionados por la celebración, este año, de la Semana Santa, lo que se ha traducido en un incremento de los afiliados a la Seguridad Social sensiblemente superior al del año pasado y una caída del paro registrado, lo que no se producía desde 2008 en un mes de marzo. En los últimos meses, la evolución de los afiliados a la Seguridad Social ha estado afectada por los cambios en la afiliación de los cuidadores no profesionales, pero aun así, se detectan algunas señales de contención de los ritmos de caída del empleo. En concreto, en el primer trimestre, los afiliados a la Seguridad Social, descontando los cuidadores no profesionales, muestran una caída interanual del 3,6%, una décima menos que en el cuarto trimestre de 2012.

En términos de inflación, cabe señalar que el ritmo de desaceleración se ha intensificado en marzo, con una tasa del 2,4%, debido a la bajada de los precios de los combustibles y los carburantes. Las previsiones apuntan a una continuidad del ritmo de desaceleración de los precios por la debilidad del consumo, la contención de los márgenes empresariales y el efecto escalón del IVA en septiembre (a la baja). Así, al final del año la inflación podría situarse en el entorno del 1,4%.