CEOE valora el compromiso del Gobierno con el cumplimiento de los objetivos de déficit, pero no comparte la estrategia de política fiscal

En su último informe de coyuntura correspondiente al mes de octubre, la Confederación Española de Organizaciones Empresariales (CEOE) anticipa un descenso en el PIB español debido a la contracción de la demanda interna y la desaceleración de las exportaciones. Sobre el Proyecto de Ley de los Presupuestos Generales para 2013, valora positivamente el compromiso del Gobierno con el cumplimiento de los objetivos de déficit público, pero no comparte plenamente la estrategia de política fiscal y presupuestaria, ya que apenas modifica el impacto negativo que algunas partidas presupuestarias tienen sobre la actividad empresarial.

La favorable evolución de las exportaciones limita la caída del PIB en el tercer trimestre. Las expectativas para el cuarto trimestre son más negativas

Según el último informe de situación socioeconómica correspondiente al mes de noviembre que elabora CEOE, la favorable evolución de las exportaciones en el tercer trimestre ha limitado la caída del PIB español que, aunque ha sido del -0,3% supone una leve mejora respecto a las estimaciones del Banco de España y de la propia CEOE (-0,4%). A pesar de todo, las expectativas para el cuarto trimestre anticipan un retroceso más pronunciado del PIB.

La economía española frena el deterioro registrado en el segundo trimestre del año, con una caída del PIB del -0,3% en términos trimestrales, lo que supone una leve mejora respecto a la estimación del Banco de España y de CEOE (-0,4%). En tasa interanual, la actividad acentúa su ritmo de descenso hasta el -1,6%. Lo más destacado de la composición del PIB es que aumenta en tasa trimestral la inversión de bienes de equipo, mientras que el consumo público acelera su ritmo de caída hasta tasas del -3,9%. El ligero repunte de las importaciones compensa la significativa mejora de las exportaciones y, en consecuencia, la aportación del sector exterior al PIB se estabiliza.

Si bien hasta agosto los indicadores de actividad y demanda han registrado un comportamiento menos negativo, la información de septiembre y octubre señala que se ha intensificado el descenso de la demanda interna, sobre todo, las relacionadas con el consumo público y la inversión. Las expectativas también están empeorando, tanto de las familias como de los empresarios. Si a ello le unimos que se mantiene la incertidumbre sobre Grecia y la crisis de la deuda soberana (la prima de riesgo superaba los 460 puntos básicos al cierre de este informe) y la leve recesión que sufre Europa, cabe esperar que en el último trimestre del año se acelere la caída del PIB.

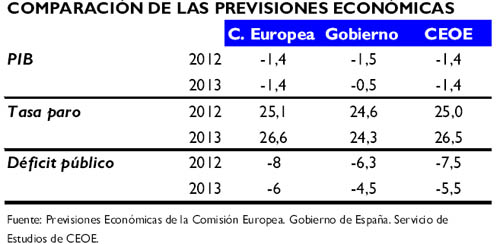

En cualquier caso, las perspectivas hasta final de año son menos negativas que lo previsto antes del verano. Debido al mejor comportamiento de lo esperado de la economía durante el tercer trimestre, las previsiones de CEOE se revisarán dos décimas al alza, para situar la caída del PIB en el -1,4% para el conjunto de 2012. El inicio de 2013 será complejo y probablemente hasta final del año no se puedan apreciar señales de recuperación. No obstante, no se debe olvidar que la incertidumbre que rodea estas estimaciones es muy elevada.

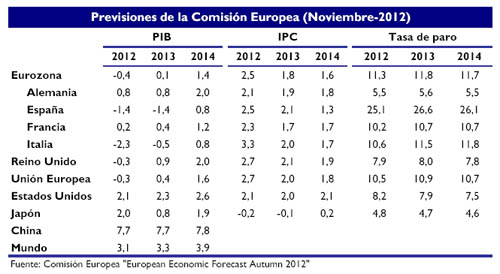

Las previsiones del servicio de estudios de CEOE son similares a las publicadas por la Comisión Europea, que señala un retroceso del -1,4% para 2012 y 2013 y una recuperación del 0,8% para 2014 en el caso de España, mientras que para la economía europea anticipa una leve recesión este año y un práctico estancamiento en 2013. Entre las principales economías europeas, Alemania y Francia, son las únicas que mantendrán crecimientos positivos en 2012 y 2013.

Desde un punto de vista más positivo, la Comisión Europea apunta a un proceso de reequilibrio macroeconómico entre los países europeos, lo cual está lastrando, a corto plazo, el crecimiento. En este sentido, España, así como otros países que registraron una pérdida de competitividad en los primeros años de la Unión Económica y Monetaria, la están recuperando gradualmente, de modo que el aumento de las exportaciones será progresivamente mayor a medida que el comercio mundial vuelva a acelerarse.

Asimismo, hay que subrayar la desviación prevista por la Comisión Europea en relación con el déficit público, que ascenderá este año al 8% y el próximo al 6%, (frente a los compromisos de España de reducción del déficit hasta un 6,3% y un 4,5% para estos dos años). No obstante, hay que señalar, por un lado, el impacto de las ayudas a la recapitalización del sistema financiero que suponen un 1% del PIB y, por otro, el esfuerzo presupuestario en términos estructurales para estos dos años.

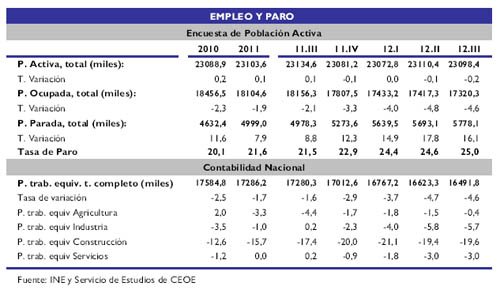

En el ámbito laboral, la Comisión Europea señala que la reforma laboral necesita tiempo para mostrar los primeros efectos positivos, habida cuenta de la actual debilidad de la economía y del escaso tiempo en vigor. En este sentido, considera que la reforma laboral tendrá un reflejo positivo en la evolución futura de los salarios, que se prevé mucho más moderada que en el pasado, lo que allanará el camino hacia una recuperación más rápida del empleo. En este contexto, la EPA del tercer trimestre se ha saldado con un desfavorable resultado, ya que muestra que el deterioro del mercado laboral ha continuado, si bien con menor intensidad en términos interanuales. Los aspectos más destacados son:

- La tasa de paro sigue rompiendo barreras al alza, situándose ligeramente por encima del 25%, y el número de desempleados asciende a 5.778.100 personas.

- La población mayor de 16 años desciende en 47.100 personas, concentrándose en el colectivo de extranjeros, lo que pone de manifiesto la salida de España de los inmigrantes. Esto influye en la evolución de la población activa de este colectivo, que disminuyó en 55.500 personas. Por el contrario, la población activa española aumentó en 43.500 personas.

- Los trabajadores por cuenta propia han frenado la destrucción de empleo de la economía española, al crecer en 65.100 personas en el tercer trimestre.

- Se consolida la tendencia de destrucción de empleo público, que acumula cuatro trimestres consecutivos y desciende por debajo de los 3 millones, nivel no visto desde 2008. Además, el sector privado también ha perdido ocupados, tras los efectos estacionales positivos de inicio del verano, pero en tasas interanuales lo hace de manera menos intensa que en el sector público. Por lo tanto, si bien ha habido destrucción de empleo en la economía española, el sector privado comienza a moderar esta tendencia. En cambio, el sector público, que había incrementado el empleo en el periodo de crisis, comenzó a ajustarlo a finales de

2011, tendencia que previsiblemente continuará en un entorno de consolidación presupuestaria. En consecuencia, en los próximos trimestres el ajuste de empleo seguirá, si bien debería ir moderándose a medida que el sector privado vaya minorando el ritmo de destrucción de empleo.

Contexto internacional

El informe de previsiones de otoño de la Comisión Europea señala que durante la segunda mitad de 2012 continuará el debilitamiento de la economía mundial que ya se

había iniciado en el segundo trimestre del presente año. No obstante, se estima que durante el año 2013 se produzca una moderada mejoría en la actividad mundial y que

ésta gane dinamismo en 2014.

Para Europa, las previsiones se basan en que las medidas adoptadas en la Unión Europea y en sus Estados Miembros se implementan progresivamente, lo que permitirá que se produzca una mejoría de la confianza por parte de los agentes económicos. Sin embargo, la recuperación de la economía será muy discreta en 2013 y no será hasta 2014 cuando se dejen sentir los efectos positivos de las reformas estructurales y los ajustes de los desequilibrios que están llevando a cabo los diferentes países, lo que favorecerá un crecimiento más robusto.

La economía de la eurozona ha entrado en recesión, al encadenar dos trimestres consecutivos de caídas del Producto Interior Bruto. Según las primeras estimaciones publicadas por Eurostat, en el tercer trimestre, el PIB del área de la moneda única descendió un 0,1%, tras haber caído un 0,2% en el segundo cuarto del año y haberse estancado en el primero (todo ello en tasas intertrimestrales). De este modo, la tasa interanual del PIB se situó en el -0,6%, frente al -0,4% registrado en el segundo trimestre.

Mercado de trabajo

La Encuesta de Población Activa correspondiente al tercer trimestre de 2012 ha confirmado el deterioro del mercado laboral en dicho periodo: se ha producido una nueva destrucción de empleo, que lleva la cifra de desempleo a casi 5,8 millones de personas, los niveles más elevados de la serie histórica. La tasa de paro ha repuntado, hasta el 25%, la más alta en la etapa de la Democracia. Los indicadores más recientes,

afiliados a la Seguridad Social y paro registrado referentes a octubre, apuntan que continúa la evolución desfavorable del mercado laboral: a la evolución negativa de la economía, hay que añadir el fin de diversas actividades de carácter estacional vinculadas al verano, lo que supone una nueva caída del empleo y un aumento del paro.

Negociación colectiva

Según datos del Ministerio de Empleo y Seguridad Social, hasta 31 de octubre de 2012 se han registrado 1.071 revisiones de convenios suscritos en años precedentes y 499 convenios nuevos, aplicables en total a 4.833.549 trabajadores (3.273.208 las revisiones y 1.560.341 los convenios nuevos), el 43,94% de los afectados por la negociación colectiva en 2012. Según la estadística del Ministerio de Empleo y Seguridad Social, en las mismas fechas de 2011 se habían registrado 1.835 revisiones y 457 convenios nuevos, aplicables en su conjunto a 5.507.862 trabajadores –el 50,07% de los afectados por la negociación colectiva en 2011-.

Conflictividad laboral

Según el último Informe de conflictividad de CEOE, en octubre de 2012 se iniciaron 118 huelgas y como consecuencia de ellas y de las iniciadas en meses anteriores que permanecieron abiertas en dicho mes se perdieron 2.328.646 horas de trabajo –el 0,11% de las horas de trabajo mensuales del conjunto de los trabajadores por cuenta ajena- en las que participaron 127.864 trabajadores.

En comparación con el mismo mes del año anterior ha aumentado el número de huelgas (+1,73%), las horas de trabajo perdidas (+73,67%) y sobre todo los trabajadores que secundaron aquéllas (+372,49%). Debe tenerse en cuenta la incidencia de las huelgas en el sector de la enseñanza pública, convocada a nivel nacional por el Sindicato de estudiantes que contó con el apoyo de la Confederación Española de Asociaciones de Padres de Alumnos (CEAPA). También las que han tenido lugar a lo largo del mes en los transportes públicos de viajeros, en Madrid y Barcelona fundamentalmente, por los recortes salariales, y en RENFE, ADIF y FEVE por la liberalización del transporte de viajeros.

En los diez primeros meses de 2012 tuvieron lugar 1.047 huelgas, en las que participaron 2.271.923 trabajadores y se perdieron 26.673.807 horas de trabajo.