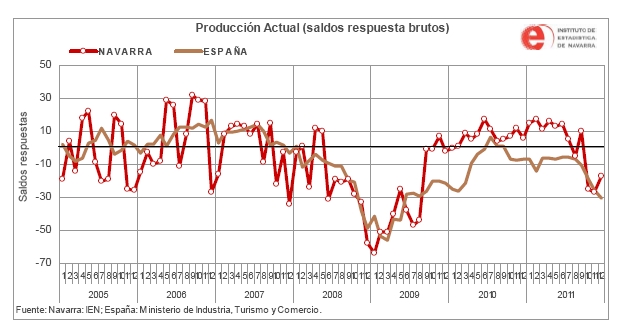

La producción industrial actual registra en diciembre señales de ligera recuperación, tras la trayectoria desacelerada de los últimos periodos, debido fundamentalmente al dinamismo reflejado en las ramas Textil, cuero y calzado, Industrias agroalimentarias e Industrias metálicas, según se desprende de la Encuesta de Coyuntura Industrial de Navarra, realizada por el Instituto de Estadística de Navarra (IEN).

Informe "Diagnóstico y perspectivas de la inversión inmobiliaria no residencial en España en 2011".

La incertidumbre ante la actual situación económica y la dificultad de acceso a la financiación han sido las principales pautas que han marcado la actividad de inversión inmobiliaria en 2011, que registró una caída del 18% respecto a 2010.

En este contexto, el segmento retail (comercialización masiva de productos o servicios uniformes a grandes cantidades de clientes), se ha convertido en motor de inversión, con los centros comerciales acumulando gran parte de la demanda, mientras que el mercado de oficinas sufrió una considerable disminución (un 31% menos que en 2010).

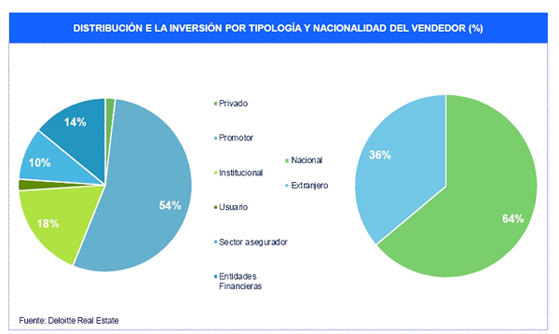

El perfil del inversor fue fundamentalmente internacional durante la mayor parte del año, y el inversor oportunista duplicó su importancia relativa respecto al año anterior, representando un 6% de la actividad transaccional (170 millones de euros).

Estas son algunas conclusiones del informe “Diagnóstico y perspectivas de la inversión inmobiliaria no residencial en España en 2011”, realizado por el área de Real Estate de Deloitte, que analiza la situación actual y tendencias de inversión en los segmentos de oficinas, centros y locales comerciales, industrial-logística y hoteles.

Centros comerciales, motor de inversión

Según Javier García-Mateo, director del área de Real Estate de Deloitte, “todos los segmentos del mercado, excepto retail, sufrieron caídas más o menos significativas en función de la distinta percepción del riesgo por parte de los inversores. Los centros comerciales, sin embargo, se han consolidado como el motor de actividad de este ejercicio al presentar un binomio rentabilidad-riesgo muy atractivo para diferentes perfiles de inversión.

En este sentido, los centros comerciales han acumulado un nivel significativo de demanda de compradores en su tipología prime, si bien, la escasez de oferta en venta de esta tipología ha limitado el número total de operaciones que podría haber sido incluso más elevado al materializado hasta la fecha. Dentro de las operaciones realizadas cabe señalar la adquisición del Centro Comercial Splau en Cornellá por parte Unibail Rodamco. Dentro de la tipología de centros comerciales secundarios (no prime) el protagonismo está siendo para los inversores extranjeros de perfil oportunista (Doughty Hanson, Värde, Orion Capital), que están adquiriendo proyectos que necesitan un alto componente de gestión para maximizar su rendimiento operativo. En este sentido, los 8 proyectos que tienen prevista su apertura en 2012, con un total de 391.800 metros cuadrados de Superficie Bruta Alquilable, pueden ser un claro objetivo por parte de esta tipología de inversores”.

En el segmento de locales comerciales, señala el informe, el protagonismo fue para las operaciones de Sale & Leaseback (S&LB) de sucursales bancarias, que acumularon el 94% de las operaciones que se produjeron durante todo el año en dicho segmento. Cabe destacar el buen recibimiento que este tipo de transacciones continua recibiendo tanto por parte del inversor institucional que acude al mercado primario, como por parte del inversor privado que sigue mostrándose muy activo en el mercado secundario.

Mercado de oficinas

El segmento de oficinas presentó hasta diciembre de 2011 un volumen transaccional muy escaso en relación a ejercicios precedentes, con la mayor parte de la actividad de inversión concentrada en Madrid y repartida entre el inversor institucional extranjero y el inversor nacional privado (Family Office). Sin embargo, la operación de Torre Picasso, representando un 45% del volumen total transaccional de este segmento, incrementó la actividad en este segmento.

La razón de escasa la actividad transaccional en este segmento se explica por el alto riesgo percibido por los inversores, debido a la creciente superficie desocupada en las principales zonas de oficinas de Madrid y Barcelona, 1.450.000 y 816.000 metros cuadrados respectivamente, hecho que ha motivado que los precios de alquiler lleven cayendo de forma progresiva y continuada desde 2008, acumulando ya una caída del 45% en los principales distritos de negocios de estas dos ciudades. A este hecho hay que añadir la preocupación de los inversores ante el volumen de nueva oferta prevista para el año 2012, que rondará los 209.000 y los 50.000 metros cuadrados en Madrid y Barcelona respectivamente.

El producto más demandado se caracteriza por tener una buena ubicación, una situación arrendaticia basada en contratos de larga duración con inquilinos de reconocido prestigio y porque los edificios hayan sido construidos o rehabilitados en base a criterios de sostenibilidad y eficiencia del consumo energético.

En cuanto a los hoteles, la actividad de inversión cayó un 19%, con un volumen acumulado de 443 millones de euros repartidos en operaciones de gran singularidad pero sin un patrón de comportamiento de inversión definido. En este segmento, los inversores de perfil conservador han puesto sus miras en proyectos urbanos.

Perspectivas para los próximos meses

El pasado 2011 cerró con un importante volumen de operaciones durante el mes de diciembre, hecho habitual que se produce todos los ejercicios a final de año observando un considerable cierre de transacciones en el mercado inmobiliario. Estas últimas operaciones, de importe significativo, tuvieron lugar principalmente en el mercado de oficinas, como es el caso de la operación Torre Picasso, llevada a cabo por un inversor nacional difuminando la creciente importancia del inversor extranjero quien se espera domine la actividad en los próximos años.

El año 2012 estará marcado por las expectativas de reformas del nuevo Gobierno, claves para la confianza de los inversores y para la vuelta del mercado de financiación. Los planes de optimización del patrimonio de las Administraciones Públicas pueden desencadenar procesos de desinversión de paquetes de inmuebles de gran tamaño en todo el territorio nacional. Por su parte, también es previsible que las Entidades Financieras pongan en marcha proyectos o procesos de optimización de su exposición inmobiliaria, desinvirtiendo de forma ordenada tanto activos de uso propio, como inmuebles adjudicados y carteras crediticias con colateral inmobiliario.