|

|

|

| Analistas Financieros y la patronal de empresas de trabajo temporal prevén una caída de la ocupación del 1,2%

|

|

|

Los problemas para financiar la deuda pública hacen necesarios recortes en los gastos públicos |

|

|

Los negativos datos de paro, la situación macroeconómica y el anunciado recorte en las Administraciones Públicas marcarán el negativo devenir del empleo para los próximos meses, según AFI - AGETT.

|

|

|

El indicador AML Afi-AGETT espera que la caída interanual de la ocupación se sitúe en el 1,2%, situando el agregado total de ocupados en los 18,20 millones de ocupados. Cifra que supondría el menor registro desde el primer trimestre de este año.

La aproximación del nivel de ocupación en noviembre a cotas similares a las de los primeros meses de 2011 pone de manifiesto los riesgos de asistir a un nuevo mínimo de ocupación en el último trimestre, cuando el turismo no sea capaz de compensar la acentuación del deterioro en el resto de sectores de actividad. En cualquier caso, los registros del mes de septiembre serán claves para disipar las dudas y fijar la senda de ocupación de ahora en adelante.

Los últimos datos de paro registrado y afiliación del pasado mes de agosto ponen de manifiesto que todavía estamos lejos de un año de ciclo normal en términos de empleo. Esto, sumado a la perspectiva macro de estancamiento o incluso empeoramiento económico global y los recortes generalizados en las Administraciones Públicas que se anuncian con las elaboración de los presupuestos autonómicos y locales, hace que la situación de cara al futuro se presente más que complicada.

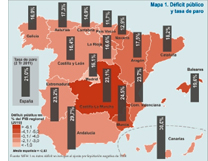

Las Administraciones Públicas españolas cerraron el año 2010 con un déficit elevado del 9,2% del PIB, que no obstante se espera que sea el inicio de la senda de consolidación que debe afrontar España en los próximos años. De cara a los próximos ejercicios y tal y como se recoge en el Programa de Estabilidad 2011-2014, el conjunto de Administraciones se verán sometidas a un fuerte compromiso de consolidación fiscal, para cumplir en 2013 con el objetivo marcado por la UE, 3,0% de déficit sobre el PIB.

Las actuaciones que deberán ser ejecutadas en términos de reducción del gasto tendrán efectos directos sobre el mercado de trabajo tanto en lo que se refiere a los empleados en el sector público como al empleo en aquellos sectores que son suministradores de bienes y servicios para el sector público, con el consiguiente multiplicador de impacto a toda la economía.

Los problemas de la deuda pública

El déficit de las Administraciones Públicas ha traído consigo un incremento en la deuda pública en términos de PIB. Desde diciembre de 2007 la deuda pública de las AAPP españolas se ha incrementado en un 75,2% (del 36,1% del PIB en diciembre de 2007 hasta el 63,6% en el primer trimestre de 2011). El déficit de las Administraciones Públicas ha traído consigo un incremento en la deuda pública en términos de PIB. Desde diciembre de 2007 la deuda pública de las AAPP españolas se ha incrementado en un 75,2% (del 36,1% del PIB en diciembre de 2007 hasta el 63,6% en el primer trimestre de 2011).

El mayor peso relativo en el conjunto del Sector Público le corresponde a la Administración Central, con un volumen de deuda equivalente al 48,7% del PIB. Por otro lado, las Comunidades Autónomas se situarían en el 11,4% y las Corporaciones Locales en el 3,5%.

En la actual situación del mercado, el recurso de financiación es cada vez más costoso y escaso, lo que dificulta la posibilidad de materializar las necesidades de endeudamiento, con el consiguiente impacto en los resultados presupuestarios, y una mayor apelación a financiación a corto plazo. Reflejo de las tensiones de liquidez es la ampliación de los periodos medios de pago a proveedores que sufre el tejido productivo y que acaban incidiendo en la solvencia de muchas empresas y en su contratación de fuerza laboral. La reciente reforma de la constitución pretende dar una mayor credibilidad al compromiso de consolidación fiscal y así generar confianza y mayor facilidad para obtener financiación en los mercados.

Las CCAA del este peninsular experimentarán un mayor impacto en su economía debido a los recortes

Todas las CCAA experimentarán un impacto en sus economías como consecuencia de los necesarios ajustes y medidas de austeridad que habrán de tomar por el compromiso del déficit. Sin embargo, serán aquellas regiones con mayores niveles de déficit público, las que deberán aplicar recortes más drásticos, y por lo tanto, las que mayores impactos sufrirán en sus mercados de trabajo.

A cierre de 2010 las comunidades que registraron un mayor déficit fueron Castilla – La Mancha (6,22% del PIB), Murcia (4,95%) e Islas Baleares (4,16%). A estas les siguieron las regiones del noreste Peninsular. Casos especialmente complicados son los de Castilla – La Mancha, Murcia y Comunidad Valenciana donde además de un déficit elevado, se registran tasas de paro superiores al 20%. Los ajustes a realizar en el gasto público en estas regiones previsiblemente empeoren una situación de partida ya de por sí muy complicada en el mercado de trabajo, tanto por el impacto que estas medidas tendrán sobre los empleos públicos como por la incidencia en el empleo de las principales suministradoras de bienes y servicios de sus Administraciones regionales y locales. A cierre de 2010 las comunidades que registraron un mayor déficit fueron Castilla – La Mancha (6,22% del PIB), Murcia (4,95%) e Islas Baleares (4,16%). A estas les siguieron las regiones del noreste Peninsular. Casos especialmente complicados son los de Castilla – La Mancha, Murcia y Comunidad Valenciana donde además de un déficit elevado, se registran tasas de paro superiores al 20%. Los ajustes a realizar en el gasto público en estas regiones previsiblemente empeoren una situación de partida ya de por sí muy complicada en el mercado de trabajo, tanto por el impacto que estas medidas tendrán sobre los empleos públicos como por la incidencia en el empleo de las principales suministradoras de bienes y servicios de sus Administraciones regionales y locales.

En el lado opuesto, las Comunidades Autónomas que cumplieron con el objetivo de déficit fueron Madrid, Extremadura, País Vasco, Canarias, Galicia, Castilla y León, Cantabria y Asturias.

Comunidad Valenciana, Castilla La Mancha y Cataluña son las CCAA con mayores niveles de deuda pública; Asturias, País Vasco y Madrid las que menos

Existen importantes diferencias en los niveles de deuda regional en términos de crecimiento. Las comunidades con mayor deuda pública respecto a su PIB regional a marzo de 2011 son Comunidad Valenciana (17,4%), Castilla – La Mancha (16,9%) y Cataluña (17,2%). Las tres han presentado importantes déficit presupuestarios en 2010.

La actual situación en los mercados financieros dificulta la cobertura de las necesidades de endeudamiento, penalizando en mayor medida al riesgo España, ante las dudas sobre la capacidad del cumplimiento de los compromisos fiscales por parte de las autonomías. Con ello, las condiciones de la financiación se han endurecido, tanto en términos de plazo como de coste en tipos de interés respecto a las de pasados ejercicios

Todo ello supone una presión añadida sobre la necesidad de reducción de déficits y por lo tanto, puede afectar en mayor medida sobre la actividad y el mercado de trabajo de las regiones con mayor deuda y niveles de déficit público más elevados. En este sentido, se presenta especialmente complicada la situación en las regiones del Este peninsular, con elevados niveles de déficit público, deuda pública y con altos niveles en su tasa de desempleo.

Por otro lado, las que registran una menor ratio son Asturias (7,1%), País Vasco (7,3%) y Madrid (7,4%).

|

|

|

|

|

|

|

|